column 暮らしのコラム

お金のこと

住宅ローンは変動金利?固定金利?

住宅ローンには固定金利と変動金利がありますが、どちらを選べばよいかわからない人も多いと思います。金利のタイプには特色があり、ライフプランや家計状況に合ったローン選びが大切です。住宅ローンの金利タイプの特徴や家計に合ったローンの選び方などを解説します。

変動金利とは、市場金利の動きに合わせて半年に一度金利が見直される住宅ローンのことを言います。

市場金利が低下すると、それに伴って借入金利が低下して返済額が減るメリットがありますが、一方で市場金利が上昇すると、借入金利も上昇して返済額が増えるので、金利動向が返済計画を立てにくいことがデメリットといえます。

変動金利のルールについて

しかし、変動金利には次のようなルールがあります。

・「5年ルール」… 急激に市場が動いても5年間は金利が変更されない

・「125%ルール」… 返済額の変更は変更前の1,25倍以内に収められる

こういったルールもあるので、金利上昇のリスクを深刻に考えすぎる必要はないかもしれません。

固定金利とそのメリット、デメリットについて

固定金利とは、住宅ローンを完済するまで金利が変わらない住宅ローンのことです。

代表的なものに「フラット35」があります。

市場金利が変動しても返済額が変わらないため、返済計画を立てやすく、精神的に安心できるメリットがあります。

ただ、この先何年も低金利の状態が続くと、返済総額は変動金利よりも損をしてしまう恐れがあります。

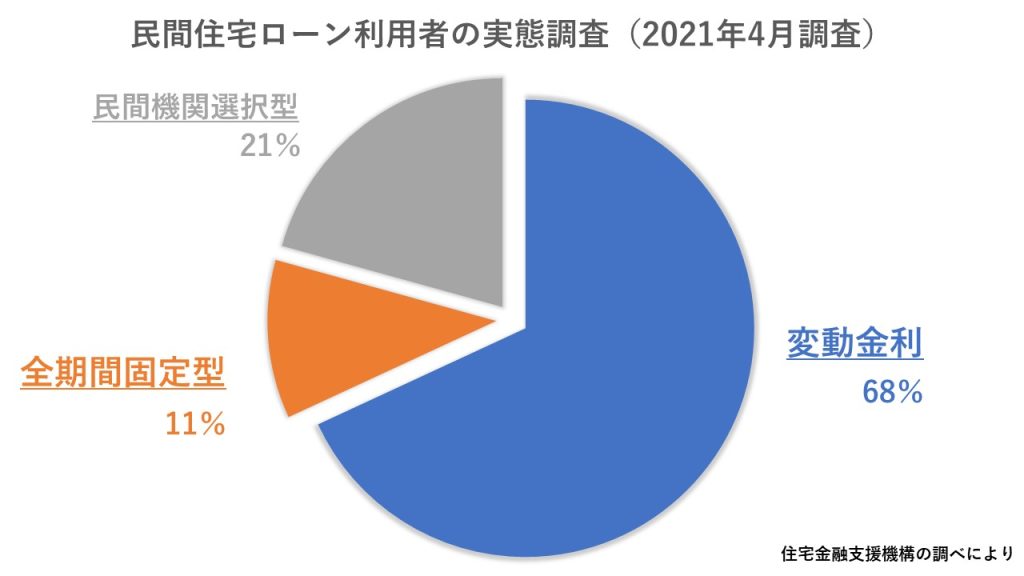

実際のローン利用者が選んでいる割合は?

では、実際のローン利用者はどちらを選んでいるのでしょうか。住宅金融支援機構が行っている「民間住宅ローン利用者の実態調査(2021年4月調査)」によると、変動金利を選んだ人は全体の68,1%。対して、全期間固定型は11,2%。残りの20,7%が固定期間選択型(固定2年、3年、5年など)となっております。同調査によると、2009年以降(年1~3回実施)はいずれも変動金利がトップでしたが、2017年頃からさらにその数値を伸ばし、先の調査では70%に迫るほどです。一方、全期間固定型は6~7年前の3分の1程度にまで下がっています。

変動金利が人気になる理由について

変動金利が人気となる理由は、やはりその金利の低さでしょう。かつては借入額の倍と言われた返済総額も、この水準になると6~9%増といった程度です。なので、契約時に迷うのも無理はありません。

しかし、一方で心配となるのが金利上昇のリスクです。変動金利は市場金利の動きに関係なく、借入開始から5年は返済額が固定されますが、その間金利が上昇すれば、毎月の返済額に占める元本の割合で調節されるため、金利のアップ分を免れているわけではないのです。

変動金利が今後上がる可能性は...?

変動金利の金利は、1995年以降からほとんど変化が見られず、現在も過去最低の金利基準となっています。

しかし現在の変動金利は「下げ止まり」と言われており、いつ上昇するかわからない状態です。

また、固定金利は2022年に入ってから少しずつ上がり始めています。住宅ローンは、固定金利の方が国の金利や債券価格の影響を受けやすいため、先に固定金利が上がるといわれています。なので、変動金利が上昇するのも時間の問題かもしれません。

変動金利と固定金利、選ぶならどっち?

これから住宅購入するなら、変動金利と固定金利どちらを選べばいいのでしょうか。

次の内容をご参考にしてみてください。

変動金利に向いている人は?

・返済額が安い方がいい

・金利が上昇しても耐えられる経済状態である

固定金利に向いている人は?

・計画的住宅ローンを返済したい

・安全性を優先したい

・金利が上昇したときに返済できるのか不安

借入額に対してそれぞれの割合をどうするかが利用ポイントになりますので、無理のない返済可能額を基準にしながら、検討しましょう。